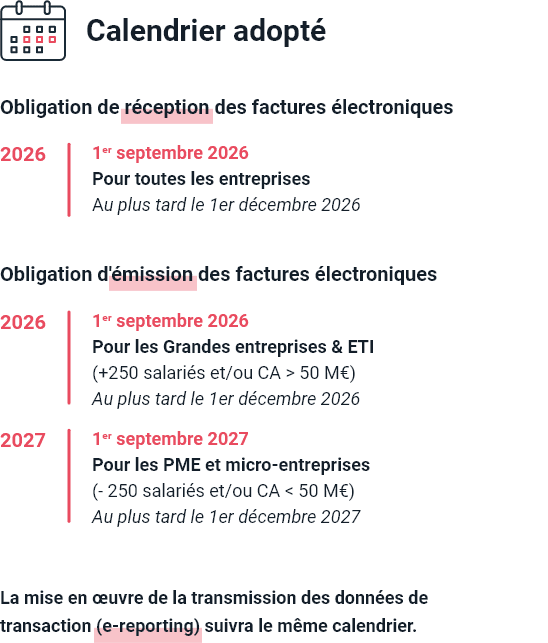

La généralisation de la facturation électronique doit s’inscrire dans un mouvement plus large de dématérialisation des échanges entre les entreprises et les administrations publiques. Avec l’échéance de septembre 2026, de nombreuses entreprises vont devoir se préparer à une nouvelle obligation légale, l’obligation de recevoir des factures électroniques. Comprendre les enjeux et les étapes de cette réforme est essentiel pour garantir la conformité fiscale des entreprises vis-à-vis des administrations.

Ce guide complet vous permettra de découvrir le fonctionnement du G2B (Government to Business), de différencier ce flux de celui du B2G (Business to Government) et de mieux appréhender les changements à venir.

Qu’est-ce que le G2B et pourquoi est-ce important ?

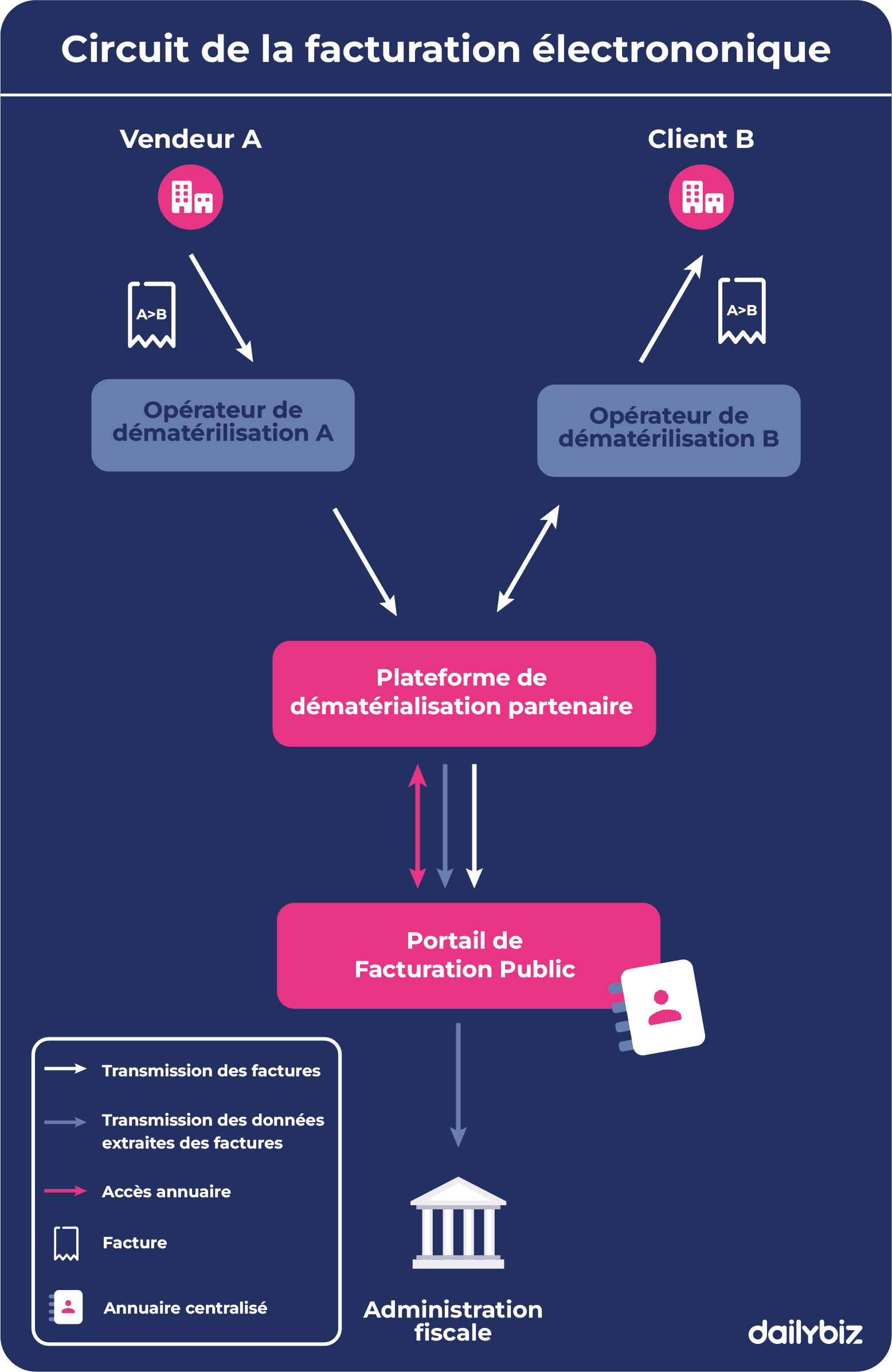

Le G2B fait référence à l’ensemble des échanges qui ont lieu lorsque des administrations publiques émettent des factures électroniques à destination des entreprises. Cette notion se distingue grandement du B2G, où les entreprises facturent les administrations pour les services ou biens fournis. La réforme à venir réaffirme l’importance de ces échanges en les rendant obligatoires à partir de septembre 2026.

Par exemple, imaginez une entreprise de construction qui remporte un marché public. Traditionnellement, cette entreprise enverra une facture à l’administration via la plateforme Chorus Pro. Avec la réforme, il sera désormais essentiel pour cette entreprise de pouvoir aussi recevoir des factures émises par l’État ou d’autres administrations. Cette dualité de flux renforce la nécessité de systèmes de facturation adaptés.

Il est donc crucial de s’engager dans cette transformation digitale qui va transformer les pratiques comptables des entreprises. Ici, les entreprises doivent songer à adapter leur stratégie et à investir dans des outils qui soutiendront cette nouvelle obligation. La conformité à cette nouvelle norme garantira non seulement des opérations fluides, mais elle permettra également d’éviter des sanctions potentielles de la part des autorités fiscales.

La différence entre G2B et B2G

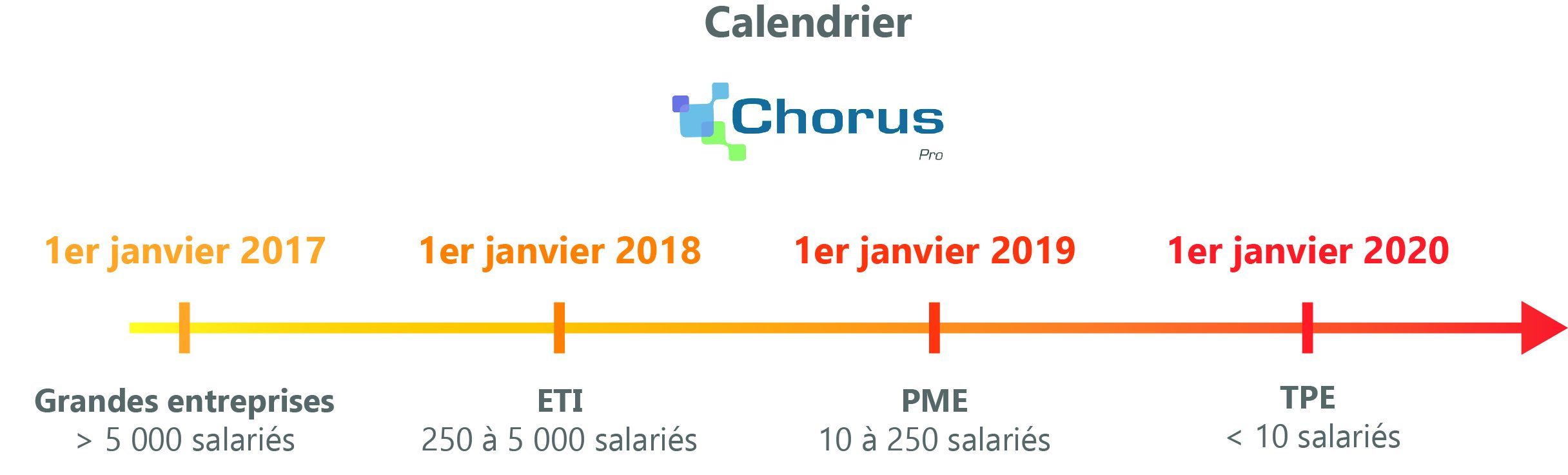

La distinction entre G2B et B2G est essentielle. Le B2G (Business to Government) concerne l’envoi de factures d’une entreprise à une administration. Ce flux existe depuis longtemps par le biais de la plateforme Chorus Pro, déjà utilisée par les fournisseurs au niveau public. Il s’agit d’un système bien établi, mais limité aux marchés publics.

En revanche, le G2B représente le flux inverse, où l’administration émet des factures à destination des entreprises. La différence est fondamentale, car elle implique que les entreprises devront désormais intégrer à leur système de gestion la capacité de recevoir ces documents électroniques. Cela nécessite une infrastructure technique adéquate pour répondre à cette nouvelle exigence.

Pour résumer les caractéristiques de ces deux flux, on pourrait dresser un tableau :

| Caractéristique | B2G | G2B |

|---|---|---|

| Définition | Envoi de factures aux administrations | Réception de factures des administrations |

| Plateforme utilisée | Chorus Pro | Plateforme agréée |

| Date d’obligation | Déjà en vigueur | Septembre 2026 |

Ce tableau illustre bien les fondements sur lesquels ces deux pratiques reposent. Comprendre ce cadre permet aux entreprises de mieux anticiper les exigences à venir.

Les enjeux de la facturation électronique pour les entreprises

Adopter la facturation électronique dans le cadre du G2B présente plusieurs avantages non négligeables. Tout d’abord, cette digitalisation permet une optimisation des coûts. En effet, la gestion manuelle des factures engendre souvent des erreurs, des pertes de temps, et donc des coûts supplémentaires. Grâce à un système automatisé, les entreprises peuvent réduire ces accidents qui sont coûteux.

De plus, une gestion efficace des flux électroniques assure une rapidité de traitement, ce qui permet aux entreprises d’améliorer leur trésorerie. Par exemple, grâce à la réception rapide des factures par voie électronique, une entreprise peut mieux adapter son flux de trésorerie en intégrant rapidement ces coûts dans sa comptabilité.

Voici quelques actions clés à envisager pour se conformer aux exigences de la facturation électronique :

- Adopter une plateforme de facturation compatible avec Chorus Pro.

- S’assurer que tous les employés concernés soient formés à cette nouvelle gestion des factures.

- Établir des procédures claires pour le traitement des factures électroniques.

- Préparer des outils permettant une intégration fluide avec la plateforme agréée.

Ainsi, il est fondamental que les entreprises soient proactives plutôt que réactives face à cette réforme. En anticipant les changements nécessaires, elles se positionnent pour éviter les frais imprévus liés à la conformité.

Anticiper les changements : comment choisir sa plateforme de facturation ?

Avec l’émergence de cette obligation, le choix de la plateforme de facturation adéquate est crucial. Celles-ci doivent être capable de gérer à la fois l’émission et la réception des factures électroniques, d’où l’intégration avec les systèmes existants.

Pour choisir efficacement une plateforme, plusieurs critères doivent être évalués :

- Conformité aux normes : Assurez-vous que la plateforme respecte les exigences de la réforme et est agréée par les autorités.

- Intégration : La simplicité d’intégration avec les systèmes de comptabilité en place est essentielle pour éviter des ruptures dans les processus.

- Support Technique : Un bon service après-vente et une assistance technique dédiée peuvent faire la différence lors de la migration vers un nouveau système.

Il est aussi possible d’explorer les différentes options comme les différentes plateformes de facturation électronique en ligne pour comparer les caractéristiques. Ce type de recherche peut offrir un aperçu approfondi des outils disponibles sur le marché.

Préparer son entreprise à la transition vers la facturation électronique

Pour réussir cette transition, chaque entreprise doit adopter une stratégie bien définie. Il est recommandé de dresser un planning afin d’évaluer les délais et les ressources nécessaires à cette transformation.

Les étapes fondamentales à suivre pourraient inclure :

- Évaluation des outils actuels et identification des manques.

- Formation des équipes aux nouveaux processus pour une adoption fluide.

- Phase de test pour valider l’ensemble des flux avant la mise en production complète.

Il est également essentiel de rester informé des évolutions projetées autour de la réglementation, afin d’anticiper d’éventuels changements qui pourraient avoir lieu par la suite. La conformité fiscale permettra d’asseoir une solide crédibilité auprès des partenaires commerciaux.

La valeur ajoutée de la facturation électronique sur le long terme

À long terme, la facturation électronique ne se limite pas seulement à une obligation légale. C’est une opportunité pour les entreprises d’améliorer leur gestion interne et de renforcer leur agilité dans un milieu de plus en plus digitalisé. En outre, celles qui savent s’adapter aux nouvelles technologies en tireront un avantage compétitif.

Par ailleurs, l’impact sur l’environnement ne doit pas être sous-estimé. En réduisant la consommation de papier et les frais d’expédition, les entreprises contribuent à une empreinte écologique plus faible, ce qui peut également renforcer leur image de marque.

Finalement, l’intégration de la facturation électronique s’inscrit dans un mouvement plus vaste de transformation des entreprises. Cela pose les bases d’une gestion plus efficace et plus réactive face aux évolutions du marché. La mise en place de telles solutions devient alors un enjeu stratégique plutôt qu’une simple réponse à une obligation.