Le Besoin en Fonds de Roulement (BFR) est un indicateur clé pour la gestion financière d’une entreprise. Comprendre le BFR, savoir le calculer et l’optimiser peut permettre d’améliorer sensiblement votre gestion de trésorerie. Dans cet article, nous allons explorer en profondeur les différents aspects du BFR, son importance, et comment en faire un levier pour une optimisation de votre flux de trésorerie.

Résumé : Cet article traite du Besoin en Fonds de Roulement (BFR), en expliquant comment le calculer, les éléments qui le composent, sa signification au niveau financier, et des stratégies pour l’optimiser. Ce guide complet est destiné à tous ceux qui souhaitent maîtriser leur trésorerie et développer leur entreprise sans stress financier.

Qu’est-ce que le Besoin en Fonds de Roulement (BFR) ?

Le Besoin en Fonds de Roulement est le montant d’argent nécessaire pour financer le fonctionnement quotidien d’une entreprise. En d’autres mots, il représente le capital que vous devez avancer entre vos achats et la réception des paiements de vos clients. Pour illustrer ce concept, prenons l’exemple d’un distributeur alimentaire.

Imaginez que ce distributeur achète des produits alimentaires, les stocke, puis les revend à des supermarchés. Bien que les produits aient été vendus, le temps prises par les supermarchés pour payer peut aller jusqu’à 30 à 60 jours. Chaque jour passé représente une perte de liquidités pour le distributeur qui a déjà avancé de l’argent pour payer ses fournisseurs et ses charges salariales.

Ce décalage financier révèle l’importance cruciale du BFR. Un BFR mal géré peut se traduire par des tensions de trésorerie : l’entreprise peut manquer d’argent pour régler ses factures alors qu’elle enregistre des ventes. Le BFR se compose principalement de trois éléments :

- Les créances clients : somme que les clients doivent à l’entreprise pour des produits déjà vendus.

- Les stocks : produits et marchandises que l’entreprise a déjà aménagés mais n’a pas encore vendus.

- Les dettes d’exploitation : sommes que l’entreprise doit à ses fournisseurs.

Le calcul du BFR

Calculer le BFR est essentiel pour la gestion financière d’une entreprise. La formule la plus utilisée est la suivante :

BFR = Stocks + Créances clients – Dettes d’exploitation

Pour un calcul concret, prenons l’exemple d’une entreprise fictive, « Alimentation Maisons », qui dispose des données suivantes :

| Poste | Montant (€) |

|---|---|

| Stocks | 50 000 |

| Créances clients | 120 000 |

| Dettes d’exploitation | 70 000 |

| BFR total | 100 000 |

Dans cet exemple, l’entreprise Alimentation Maisons doit donc financer un montant de 100 000 € pour son fonctionnement quotidien. Cette somme représente l’argent immobilisé durant le cycle de conversion du chiffre d’affaires en liquidités.

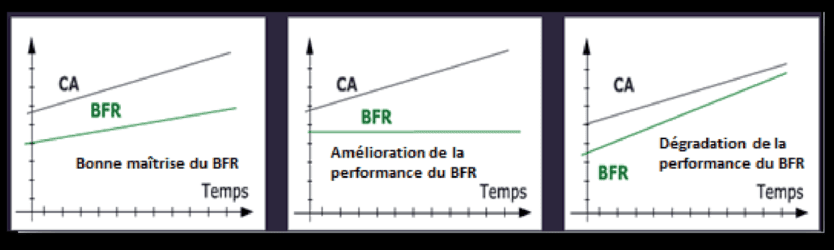

Interprétation du BFR : positif ou négatif ?

Une fois le BFR calculé, il est crucial de comprendre ce qu’il signifie pour la santé financière de l’entreprise. Un BFR positif indique que l’entreprise doit avancer de l’argent pour fonctionner car elle reçoit des paiements plus tard que ceux qu’elle doit à ses fournisseurs. En revanche, un BFR négatif suggère que l’entreprise encaisse l’argent avant de payer ses charges. Cela peut se produire dans des secteurs comme le e-commerce où le client paie pendant la commande.

Les implications d’un BFR positif peuvent être lourdes. Voici quelques conséquences potentielles :

- Tension sur les liquidités, rendant difficile le paiement des charges.

- Recours à des financements externes comme les crédits de trésorerie.

- Frein à la croissance, car le capital n’est pas disponible pour les nouveaux investissements.

En revanche, un BFR négatif est souhaitable car il permet à l’entreprise d’avoir de la trésorerie disponible pour investir ou faire face à des charges imprévues. Cependant, cette situation doit être surveillée car si les délais de paiement se raccourcissent, la trésorerie pourrait diminuer et la situation se dégrader rapidement.

Optimisation du BFR pour améliorer la gestion trésorerie

Optimiser votre BFR est essentiel pour maximiser vos flux de trésorerie. Voici des stratégies pratiques qui peuvent aider :

- Accélérer les encaissements clients : Mettez en place des systèmes de relance ou proposez des réductions pour les paiements anticipés.

- Mieux gérer vos stocks : Analyser les niveaux de stock pour éviter une immobilisation excessive de liquidités.

- Négocier avec les fournisseurs : Demander des délais de paiement plus longs peut alléger le besoin en fonds de roulement.

À titre d’exemple, « Alimentation Maisons » pourrait adopter un logiciel pour faciliter la gestion des stocks, ce qui lui permettrait de réduire son BFR et d’augmenter son efficacité et sa rentabilité. Une entreprise qui ajuste correctement ses stocks et ses délais de paiement pourrait réduire son BFR de manière significative, par exemple en passant de 100 000 € à 80 000 €, libérant ainsi 20 000 € de liquidités.

Le Fonds de Roulement : une ressource essentielle

Il est également nécessaire de différencier le BFR du fonds de roulement (FR). Le fonds de roulement correspond aux ressources financières stables dont l’entreprise dispose pour ses activités à long terme. En somme, le fonds de roulement permet de couvrir le BFR. Si le BFR dépasse le fonds de roulement, cela indique une situation à risque pour la trésorerie de l’entreprise.

Par exemple, si Alimentation Maisons a un fonds de roulement de 90 000 €, son BFR de 100 000 € mettrait l’entreprise en difficulté à court terme. Pour ce faire, il est important de continuellement surveiller à la fois le BFR et le fonds de roulement pour éviter toute défaillance financière.

En conclusion, le BFR représente un indicateur essentiel de la santé financière de votre entreprise. En comprenant comment le calcul BFR influe sur votre gestion de trésorerie, il est possible de développer des stratégies d’optimisation pratiques pour garantir votre succès, surtout dans un environnement commercial dynamique où chaque euro compte.