Le bilan financier des associations est un sujet crucial qui mérite une attention particulière, surtout à l’approche de 2026. Face à des obligations légales toujours plus rigoureuses, il est primordial de comprendre les tenants et aboutissants de ce document comptable. Cet article vise à éclaircir les différentes obligations, les processus nécessaires à la bonne tenue des comptes et à l’établissement du bilan financier, en se basant sur la réglementation actuelle.

Ce guide complet sur le bilan financier des associations met en lumière les obligations incontournables à connaître pour l’année 2026, qu’il s’agisse des responsabilités des trésoriers ou des statuts des différentes structures associatives. De plus, cet article abordera les implications pratiques de ces obligations et proposera des conseils utiles pour garantir une gestion financière transparente.

Qu’est-ce qu’un bilan financier pour une association ?

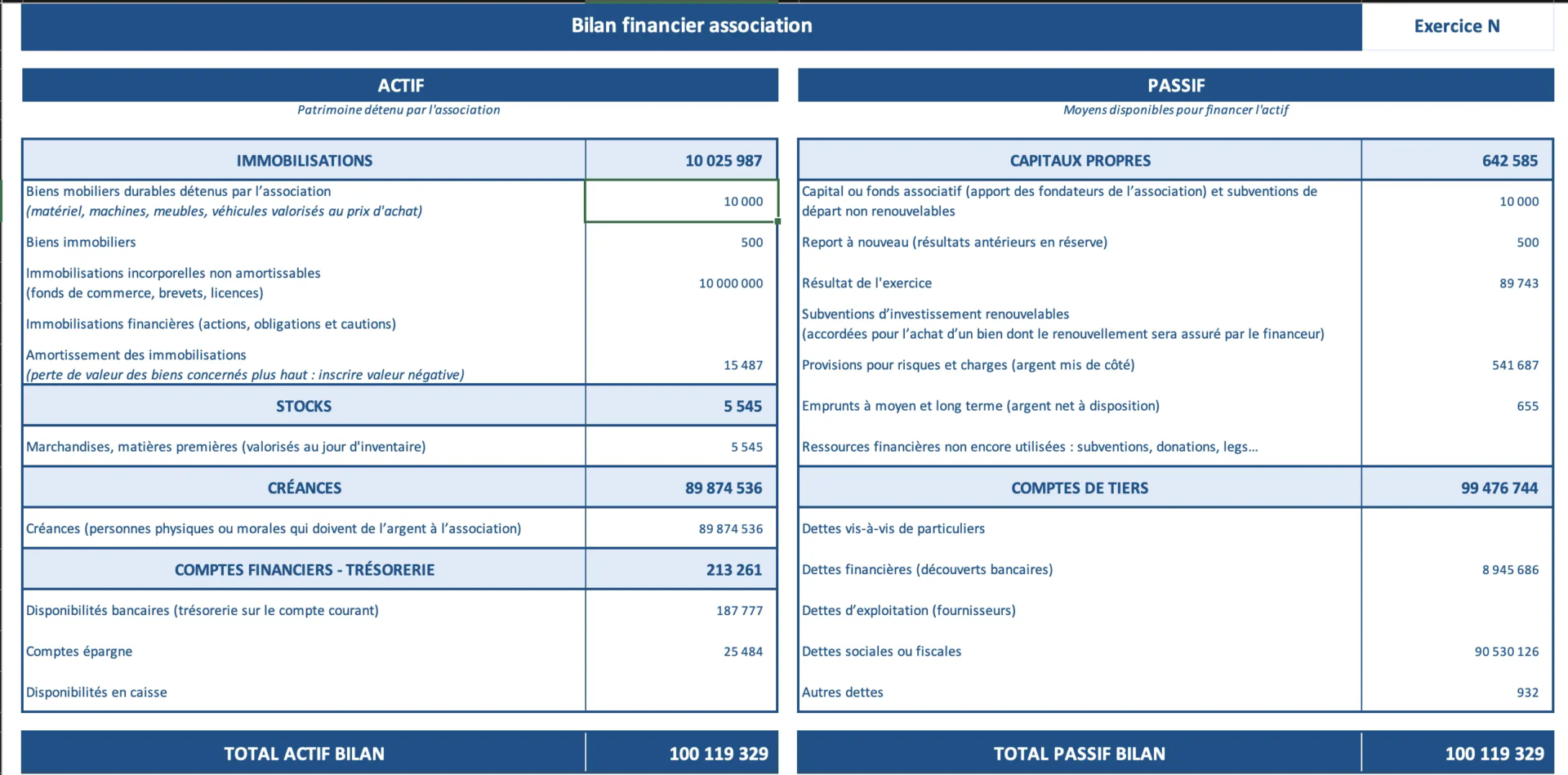

Un bilan financier est un document comptable essentiel qui présente l’actif et le passif d’une association à la clôture d’un exercice comptable. Il permet de visualiser la santé financière de l’association et de s’assurer qu’elle dispose des ressources nécessaires pour faire face à ses engagements. En français, on peut considérer le bilan comme une véritable « photographie » de la situation financière d’une structure donnée.

Le bilan se décompose en deux grandes parties :

- Actif : Cette partie indique ce que l’association possède. Elle est divisée en actif immobilisé (biens durables comme un local ou des équipements) et en actif circulant (liquidités et créances). Elle donne une idée claire des ressources disponibles.

- Passif : Le passif présente ce que l’association doit. Il inclut les dettes, les réserves et les ressources propres de l’association. Cette section est cruciale pour évaluer les obligations financières et la structure du financement de l’association.

Le bilan doit être élaboré avec soin, en suivant le Plan comptable général (PCG), adapté aux spécificités du secteur associatif. Cela assure non seulement une conformité aux normes, mais aussi une transparence financière dans la gestion de l’association. Dans un contexte où la rigueur de la comptabilité associative est de plus en plus surveillée, la précision et le détail des informations fournies sont d’une importance capitale.

Les obligations légales concernant le bilan financier des associations

Les obligations liées au bilan financier varient en fonction de plusieurs facteurs, notamment la taille de l’association, le montant des subventions reçues et son statut juridique. En 2026, il est vital de comprendre ces obligations pour éviter des sanctions potentielles.

Voici les principales obligations que les associations doivent respecter :

- Seuil de 153 000 € de subventions publiques : Toute association recevant ce montant ou plus par an doit établir un bilan financier et le faire certifier par un commissaire aux comptes. Ce chiffre est essentiel pour déterminer la nécessité d’une comptabilité complète.

- Reconnaissance d’utilité publique : Les associations déclarées d’utilité publique sont soumises à des obligations comptables renforcées, incluant la production annuelle de comptes détaillés.

- Activité économique : Les associations qui exercent une activité génératrice de revenus, notamment au-delà de certains seuils, doivent également se conformer à des normes comptables strictes, semblables à celles des entreprises.

Le respect de ces obligations est fondamental pour assurer la bonne gestion de l’association. L’absence de bilan peut entraîner des conséquences légales, compromettant la crédibilité de l’association et sa capacité à obtenir des financements futurs. En outre, il existe des mesures de contrôle qui peuvent être appliquées, en cas de non-respect de ces exigences.

L’importance d’un rapport financier transparent

Un rapport financier bien structuré et transparent est essentiel pour toute association. En effet, cette documentation aide non seulement les membres internes à comprendre la situation financière, mais elle rassure également les financeurs potentiels sur la bonne utilisation des fonds. Ce rapport va au-delà du simple bilan financier, englobant un ensemble de documents qui offrent une vue d’ensemble des activités comptables de l’association.

Les composantes d’un rapport financier comprennent :

- Bilan : Présente la situation patrimoniale à un moment donné.

- Compte de résultat : Donne un aperçu des produits et charges sur une période donnée, déterminant ainsi l’excédent ou le déficit.

- Annexes : Fournissent des détails supplémentaires et des notes explicatives sur les méthodes comptables utilisées.

La transparence financière est devenue une exigence incontournable pour les associations, particulièrement celles ayant des interactions avec des entités publiques ou des bailleurs de fonds. Il est savoureux de noter que les exposés de transparence incitent souvent à une meilleure gestion et à une responsabilisation des dirigeants. Cela vaut réellement la peine d’investir du temps pour produire un rapport soigné et informatif.

Établissement et validation du bilan financier

L’établissement d’un bilan financier doit être effectué avec rigueur. Le trésorier de l’association est en premier lieu responsable de cette tâche, mais il peut faire appel à un expert-comptable si nécessaire. Il est crucial que le bilan soit élaboré à la clôture de l’exercice comptable, qui peut varier d’une association à une autre. Cela dépend souvent des statuts de l’association, généralement fixé au 31 décembre.

Voici un processus suggéré pour garantir que le bilan est pertinent et conforme :

- Saisie des écritures comptables : Toute opération financière doit être enregistrée tout au long de l’année, de préférence en temps réel, pour réduire les risques d’erreurs.

- Clôture de l’exercice comptable : Arrêt complet des comptes à la date convenue et établissement du bilan.

- Certification : Si nécessaire, faire certifier le bilan par un commissaire aux comptes, surtout si des seuils de financement prédéfinis sont atteints.

La rigueur dans l’établissement de ces documents permet non seulement de répondre aux obligations légales, mais elle favorise également une confiance renforcée entre l’association et ses partenaires. Cela favorise également une gestion financière saine qui est primordiale pour la pérennité de l’association.

| Critères | Obligations |

|---|---|

| Subventions annuelles > 153 000 € | Établir un bilan validé par un commissaire aux comptes |

| Reconnaissance d’utilité publique | Comptes annuels complets obligatoires |

| Activité économique | Comptabilité commerciale et comptes annuels requis |

Conseils pratiques pour une gestion associative efficace

Pour maintenir une gestion financière saine, les associations doivent respecter certaines bonnes pratiques au quotidien. Des conseils pratiques peuvent véritablement faciliter la tâche des gestionnaires d’associations et éviter les erreurs fréquentes dans la tenue des comptes.

Voici quelques recommandations :

- Tenue régulière des comptes : Il est préférable de s’assurer que les opérations sont saisies de manière régulière, idéalement mensuellement. Cela facilite la clôture et contribue à un meilleur suivi.

- Formation continue : Les trésoriers doivent être formés continuellement sur les obligations comptables et légales afin de garantir une gestion conforme et efficace.

- Utilisation d’outils adaptés : Adopter un logiciel de comptabilité spécifique aux associations peut grandement améliorer la rigueur et la précision des saisies comptables.

Ces conseils visent à renforcer la gestion financière des associations et à intercéder pour la mise en place d’un cadre de travail plus structuré. En offrant une gestion efficace, les associations peuvent se concentrer sur leurs missions principales tout en maintenant une transparence financière indispensable.