Dans le monde dynamique de la comptabilité et de la finance, il est crucial de bien comprendre les éléments qui composent le patrimoine d’une entreprise. Parmi ces éléments, les immobilisations financières occupent une place centrale. Elles ne se limitent pas à de simples placements, mais représentent des investissements stratégiques qui peuvent influencer la gestion financière et les décisions opérationnelles à long terme. Cet article s’efforcera de clarifier ce qu’est une immobilisation financière, son rôle crucial dans la structure financière d’une entreprise, et les méthodes pour la gérer efficacement afin d’optimiser les ressources et la trésorerie.

En bref, une immobilisation financière est un investissement fait par une entreprise sur le long terme, tel que des titres, des prêts ou des cautions. Contrairement à un simple placement à court terme, elle se particularise par la durée de détention et son objectif stratégique. Bien gérées, elles peuvent offrir des avantages significatifs, mais leur complexité impose souvent des défis : classification erronée, implications fiscales imprévisibles, et obligations comptables spécifiques. Cet article vous aidera à mieux comprendre les nuances des immobilisations financières pour éviter les erreurs fréquentes.

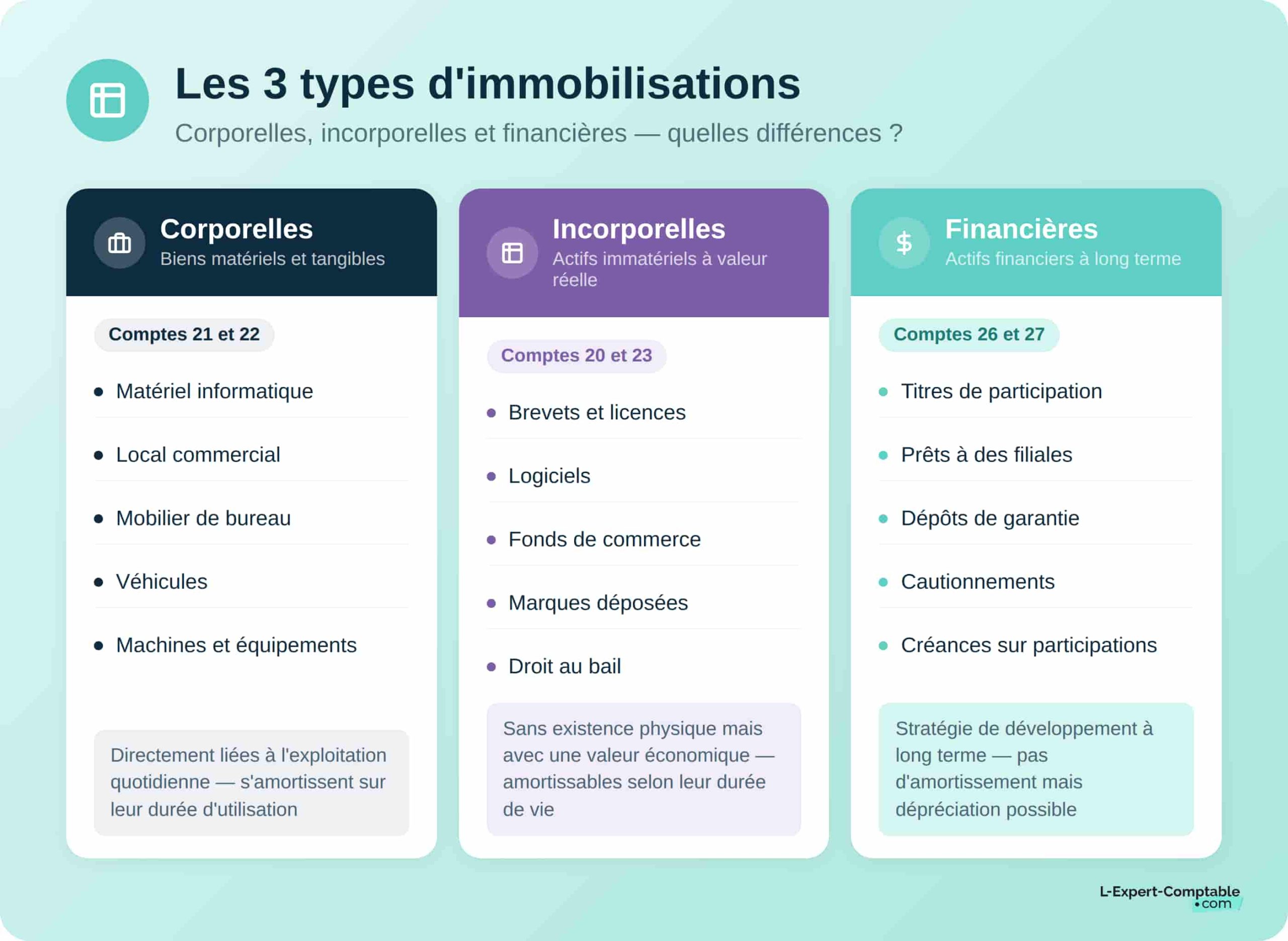

Définition et caractéristiques des immobilisations financières

Pour appréhender le concept d’immobilisation financière, il convient d’en définir la nature. Il s’agit d’actifs durables de nature financière que l’entreprise conserve sur plusieurs années. Ces actifs incluent essentiellement des prêts, des titres de participation, et des cautions, et se distinguent nettement des actifs corporels ou incorporels. Les immobilisations financières doivent être enregistrées à l’actif du bilan, ce qui en souligne leur importance dans l’analyse financière.

Au regard des normes comptables, les immobilisations financières se classifient en plusieurs catégories :

- Les titres de participation : investissements dans d’autres entreprises visant à influencer leur gestion. Par exemple, détenir plus de 10% des titres d’une société peut être un indice d’influence.

- Les autres titres immobilisés : investissements à long terme, tels que des actions conservées sans intention d’influence.

- Prêts accordés : prêts à des tiers, par exemple à des filiales ou associés, qui sont également considérés comme des immobilisations financières.

- Dépôts et cautionnements : somme versée pour garantir un engagement, comme un dépôt de garantie pour un bail.

- Autres immobilisations financières : cas plus spécifiques comme les créances immobilisées.

Il est essentiel de noter que chaque catégorie a ses règles spécifiques concernant la comptabilisation et l’évaluation, ce qui peut influencer la rentabilité et la valorisation d’une entreprise. La mauvaise classification d’une immobilisation financière peut entraîner d’importantes conséquences financières, accentuant ainsi la nécessité de maîtriser la problématique et les subtilités associées.

Importance stratégique des immobilisations financières pour votre entreprise

Les immobilisations financières ne sont pas de simples lignes sur un bilan ; elles servent de leviers pour la structuration et le développement de l’entreprise. Voici quelques aspects qui soulignent leur rôle stratégique :

Structuration et renforcement de l’entreprise

Investir dans des titres ou des prêts à long terme permet de consolider les actifs immobilisés d’une entreprise, tout en diversifiant ses revenus. Voici quelques avantages concrets :

- Influence sur des entreprises partenaires : être actionnaire d’une filiale ou d’un partenaire stratégique renforce l’écosystème d’affaires.

- Génération de revenus : les dividendes perçus peuvent stabiliser le cash-flow en période de tension.

- Diversification : en répartissant les investissements sur plusieurs entités, l’entreprise réduit sa vulnérabilité aux aléas du marché.

Main d’œuvre et trésorerie стабилизация

Le fait de détenir des immobilisations financières permet à une entreprise d’améliorer sa trésorerie tout en ayant des investissements potentiellement rentables. Cette stabilisation des flux de trésorerie joue un rôle vital dans la préservation de la viabilité économique de l’entreprise, surtout en période d’incertitude.

Défis et complexités de la gestion des immobilisations financières

Bien que stratégiques, les immobilisations financières sont souvent sources de confusion et d’erreurs. Les enjeux sont multiples et nécessitent une vigilance accrue :

Catégorisation délicate

La difficulté principale réside dans la bonne identification de la nature des immobilisations financières. La distinction entre une immobilisation et un actif circulant, ou entre différents types d’immobilisations, peut être floue, entraînant des conséquences néfastes sur le tableau de bord financier de l’entreprise.

Conséquences fiscales à anticiper

Les impacts fiscaux peuvent varier fortement selon le type d’immobilisation et la stratégie choisie. Par exemple, des titres de participation détenus depuis plus de deux ans peuvent bénéficier d’un régime fiscal avantageux. À contrario, un classement ou traitement erroné peut conduire à des impositions imprévues.

Impact sur la rentabilité

Une mauvaise gestion des immobilisations financières peut mener à une réduction significative de la rentabilité. Cela peut se traduire par des frais financiers élevés ou une diminution de la valeur des actifs immobilisés, impactant la profitabilité et la présentation générale des états financiers de l’entreprise.

Comptabilisation des immobilisations financières: pratique et rigueur

Pour bien gérer une immobilisation financière, il est essentiel de suivre scrupuleusement les étapes comptables à chaque phase : l’entrée, le suivi, et la sortie. Voici un aperçu :

À l’entrée : valorisation et enregistrement

Lors de l’acquisition d’une immobilisation financière, celle-ci doit être inscrite à son coût d’acquisition. Cela s’inscrit dans la logique comptable : on débite le compte concerné (26 ou 27) et on crédite les fournisseurs d’immobilisations. Les frais d’acquisition peuvent aussi être ajoutés ou traités comme des charges.

Suivi et dépréciation

Une fois l’actif comptabilisé, son suivi dans le temps est essentiel. Contrairement aux immobilisations corporelles, une immobilisation financière ne s’amortit généralement pas, mais peut subir une dépréciation en cas de perte de valeur.

À la sortie : cession et impacts fiscaux

Lors d’une cession, l’immobilisation financière doit être retirée du bilan et des ajustements fiscaux effectués selon la nature de l’actif. Les plus-values ou moins-values doivent être prises en compte, d’où l’importance de préparer des stratégies fiscales appropriées.

| Type d’immobilisation financière | Enregistrement comptable | Impacts fiscaux |

|---|---|---|

| Titres de participation | Compte 261 | Régime mère-fille si > 5% |

| Autres titres immobilisés | Comptes 271 à 273 | Imposition à la cession |

| Prêts accordés | Compte 274 | Intérêts imposables |

| Dépôts et cautionnements | Compte 275 | Pas d’impôt à la sortie |

Conclusion sur l’optimisation de la gestion des immobilisations financières

La compréhension et la maîtrise des immobilisations financières sont des atouts essentiels pour toute entreprise désirant optimiser ses ressources. En tenant compte des enjeux de classification, des implications fiscales, et en appliquant des méthodes rigoureuses de suivi comptable, les dirigeants peuvent transformer ces actifs en leviers avantageux. Finalement, l’objectif est d’assurer la rentabilité à long terme et une trésorerie saine à travers une gestion éclairée.